Welke hypotheek past bij u?

Voor welke hypotheekvorm u in aanmerking komt, is afhankelijk van uw situatie. Op 1 januari 2013 zijn de regels voor hypotheekrenteaftrek voor de eigen woning ingrijpend veranderd. Door deze wijzigingen bent u verplicht om een hypotheek die u na deze datum aangaat minimaal annuïtair af te lossen in maximaal 30 jaar. Dat komt erop neer dat u hierdoor alleen kunt kiezen tussen een annuïteiten hypotheek en een lineaire hypotheek (of een combinatie van deze twee varianten). Kiest u voor een andere hypotheekvorm, dan heeft u geen recht op renteaftrek.

Voor hypotheken die zijn afgesloten vóór 1 januari 2013 geldt een overgangsrecht; de bestaande hypotheek kan in de huidige vorm blijven bestaan. Dit geldt ook als u verhuist of uw hypotheek oversluit naar een andere bank. Maar als u meer geld nodig heeft voor bijvoorbeeld een verbouwing, dan heeft u voor deze extra lening wel met de nieuwe regels te maken.

Vormen toegelicht

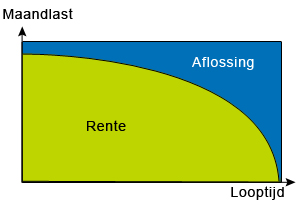

1. Annuïteitenhypotheek

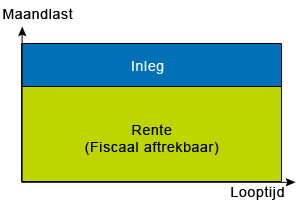

Tijdens de looptijd lost u de hele hypotheeklening af. Zolang de hypotheekrente niet wijzigt, betaalt u maandelijks een vast bedrag aan de geldverstrekker, de zogenoemde annuïteit. Dat vaste bedrag bestaat uit een deel rente en een deel aflossing. De verhouding tussen die delen verandert gedurende de looptijd. In het begin lost u weinig af en betaalt u veel rente. Aan het einde van de looptijd lost u veel af en betaalt u minder rente. De hypotheek is gegarandeerd afgelost aan het einde van de looptijd.

Tijdens de looptijd lost u de hele hypotheeklening af. Zolang de hypotheekrente niet wijzigt, betaalt u maandelijks een vast bedrag aan de geldverstrekker, de zogenoemde annuïteit. Dat vaste bedrag bestaat uit een deel rente en een deel aflossing. De verhouding tussen die delen verandert gedurende de looptijd. In het begin lost u weinig af en betaalt u veel rente. Aan het einde van de looptijd lost u veel af en betaalt u minder rente. De hypotheek is gegarandeerd afgelost aan het einde van de looptijd.

Doordat bij deze hypotheekvorm de rente een steeds kleiner deel wordt van de totale bruto maandlasten zullen de netto maandlasten na belastingteruggave geleidelijk stijgen. U betaald immers steeds minder rente en dus krijgt u ook minder terug van de belastingdienst.

- stabiele bruto maandlasten tijdens rentevast periode

- zekerheid over maandelijkse aflossing

- zolang mogelijk profiteren van hypotheekrente aftrek

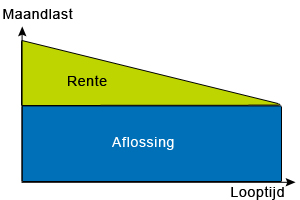

2. Lineaire hypotheek

U betaalt maandelijks een deel aflossing en een deel rente. De aflossing is iedere maand hetzelfde. Is de looptijd van de lening bijvoorbeeld dertig jaar (360 maanden), dan lost u maandelijks 1/360e deel van de hypotheekschuld af. Hierdoor daalt de hypotheekschuld in een rechte lijn (lineair), net als de rentelasten. De hypotheek is gegarandeerd afgelost aan het einde van de looptijd.

U betaalt maandelijks een deel aflossing en een deel rente. De aflossing is iedere maand hetzelfde. Is de looptijd van de lening bijvoorbeeld dertig jaar (360 maanden), dan lost u maandelijks 1/360e deel van de hypotheekschuld af. Hierdoor daalt de hypotheekschuld in een rechte lijn (lineair), net als de rentelasten. De hypotheek is gegarandeerd afgelost aan het einde van de looptijd.

Ten opzichte van de annuïteiten hypotheek zijn de maandlasten van deze hypotheekvorm in beginsel hoger maar dalen deze maandelijks.

- dalende maandlasten

- maandelijks een vast bedrag aan aflossing

- zekerheid

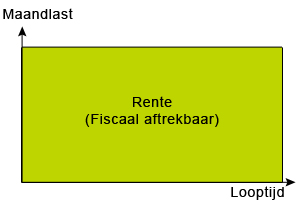

3. Aflossingsvrije hypotheek

Heeft u uw woning deels gefinancierd met een aflossingsvrije hypotheek? Dan betaalt u voor het dit deel maandelijks alleen rente over de hypotheeklening. U bouwt geen vermogen op waarmee u de hypotheekschuld kunt aflossen. U lost niet af en dus blijft uw schuld tijdens de looptijd hetzelfde. Aan het einde van de looptijd of op het moment dat u verhuist, betaalt u de openstaande lening terug aan de geldverstrekker. Hiervoor gebruikt u eigen geld of bijvoorbeeld de opbrengst uit de verkoop van de woning.

Heeft u uw woning deels gefinancierd met een aflossingsvrije hypotheek? Dan betaalt u voor het dit deel maandelijks alleen rente over de hypotheeklening. U bouwt geen vermogen op waarmee u de hypotheekschuld kunt aflossen. U lost niet af en dus blijft uw schuld tijdens de looptijd hetzelfde. Aan het einde van de looptijd of op het moment dat u verhuist, betaalt u de openstaande lening terug aan de geldverstrekker. Hiervoor gebruikt u eigen geld of bijvoorbeeld de opbrengst uit de verkoop van de woning.

Voor financieringen van een nieuwe woning geldt dat deze hypotheekvorm nog slechts mogelijk is tot maximaal 50% van de marktwaarde van de nieuwe woning. En alleen wanneer u aanspraak kunt maken op het overgangsrecht dat sinds 01-01-2013 geldt. Wanneer u de huidige woning herfinanciert is het nog wel mogelijk het aflossingsvrije gedeelte van de hypotheeksom op hetzelfde bedrag te houden (behalve bij een lening met NHG).

- gelijke lage maandlasten gedurende rentevast periode

- geen enkele aflossing

- optimaal profiteren van hypotheekrente aftrek

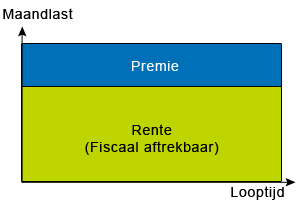

4. Spaarhypotheek

Een spaarhypotheek is een lening gecombineerd met een levensverzekering. Uw maandelijkse lasten bestaan uit rente (over het hypotheekbedrag) en de premie voor de levensverzekering. U spaart in de levensverzekering gegarandeerd het eindkapitaal bij elkaar. Op het spaargeld in de levensverzekering ontvangt u eenzelfde rentepercentage als u betaalt aan hypotheekrente. U lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. Het kapitaal dat u opbouwt in de levensverzekering wordt mogelijk belastingvrij opgebouwd. Dit wordt een zogenoemde ‘Kapitaalverzekering Eigen Woning’ genoemd.

Een spaarhypotheek is een lening gecombineerd met een levensverzekering. Uw maandelijkse lasten bestaan uit rente (over het hypotheekbedrag) en de premie voor de levensverzekering. U spaart in de levensverzekering gegarandeerd het eindkapitaal bij elkaar. Op het spaargeld in de levensverzekering ontvangt u eenzelfde rentepercentage als u betaalt aan hypotheekrente. U lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. Het kapitaal dat u opbouwt in de levensverzekering wordt mogelijk belastingvrij opgebouwd. Dit wordt een zogenoemde ‘Kapitaalverzekering Eigen Woning’ genoemd.

Sinds 1 januari 2013 is het alleen mogelijk om deze hypotheekvorm aan te gaan wanneer het een voortzetting van een bestaande hypotheek betreft. Dit kan ook een voortzetting vanaf een andere bank zijn. Het opgebouwde kapitaal wordt dan fiscaal geruisloos overgeheveld naar de nieuwe uitvoerder.

- gelijke maandlasten gedurende rentevast periode

- zekerheid over aflossing op einddatum

- optimaal profiteren van hypotheekrente aftrek

5. Bankspaarhypotheek

U spaart of belegt voor de aflossing van de hypotheek, belastingvrij in box 1. U spaart op een gekoppelde bankspaarrekening: de Spaarrekening Eigen Woning (SEW) of de Beleggingsrekening Eigen Woning. U lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. In tegenstelling op de spaarhypotheek wordt het kapitaal opgebouwd in een rekening bij de bank en spreek men over een inleg i.p.v. een premie. Bij een spaarrekening is de spaarrente gelijk aan de te betalen hypotheekrente net zoals bij de spaarhypotheek. Bij de beleggingsrekening is het eindkapitaal afhankelijk van het resultaat dat u behaald heeft in de beleggingsportefeuille. De waarde van het vermogen dat je opbouwt is op elk gewenst moment inzichtelijk. Daarbij zijn de kosten van een bankspaarhypotheek veelal lager dan andere spaarvormen met aflossing op de einddatum.

U spaart of belegt voor de aflossing van de hypotheek, belastingvrij in box 1. U spaart op een gekoppelde bankspaarrekening: de Spaarrekening Eigen Woning (SEW) of de Beleggingsrekening Eigen Woning. U lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. In tegenstelling op de spaarhypotheek wordt het kapitaal opgebouwd in een rekening bij de bank en spreek men over een inleg i.p.v. een premie. Bij een spaarrekening is de spaarrente gelijk aan de te betalen hypotheekrente net zoals bij de spaarhypotheek. Bij de beleggingsrekening is het eindkapitaal afhankelijk van het resultaat dat u behaald heeft in de beleggingsportefeuille. De waarde van het vermogen dat je opbouwt is op elk gewenst moment inzichtelijk. Daarbij zijn de kosten van een bankspaarhypotheek veelal lager dan andere spaarvormen met aflossing op de einddatum.

Sinds 1 januari 2013 is het alleen mogelijk om deze hypotheekvorm aan te gaan wanneer het voortzetting van een bestaande hypotheek betreft. Dit kan ook een voortzetting vanaf een andere bank zijn. Het opgebouwde kapitaal wordt dan fiscaal geruisloos overgeheveld naar de nieuwe uitvoerder.

- gelijke maandlasten gedurende rentevast periode

- zekerheid over aflossen op de einddatum (SEW), onzekerheid over hoogte aflossing (BEW)

- optimaal profiteren van hypotheekrente aftrek

6. Beleggingshypotheek

U lost niet direct af op de hypotheek, maar u belegt om pas aan het einde van de looptijd met het opgebouwde kapitaal de hypotheek af te lossen. Het is onzeker of uw belegging aan het einde van de looptijd genoeg heeft opgeleverd om er de hypotheek mee af te lossen. Beleggen kan via een levensverzekering of via een beleggingsrekening. Belegt u via een Kapitaalverzekering Eigen Woning (KEW), dan bouwt u belastingvrij vermogen op in box 1. Belegt u via een beleggingsrekening (ook wel effectenhypotheek genoemd), dan belegt u niet belastingvrij, maar betaalt u elk jaar 1,2% belasting over uw belegde geld voor zover dit samen met andere vermogensbestanddelen boven de waardevrijstelling (€ 21.330,- per persoon in 2015) in box 3 uitkomt.

Sinds 1 januari 2013 is het alleen mogelijk om deze hypotheekvorm aan te gaan wanneer het voortzetting van een bestaande hypotheek betreft. Dit kan ook een voortzetting bij een andere bank zijn.

- gelijke maandlasten gedurende rentevast periode

- onzekerheid over hoogte aflossing door de beleggingen

- optimaal profiteren van hypotheekrente aftrek